كيف تفرض الولايات المتحدة والمملكة المتحدة والإمارات الضرائب فعليًا على العملات الرقمية المدعومة بالذهب؟

حقق الذهب واحدة من أقوى موجاته القياسية في مستهل عام 2026، وبات جزء متنامٍ من هذا الطلب يتدفق عبر الذهب المُرمَّز بدلاً من السبائك والعملات المعدنية. تُتيح المنصات اليوم للمستثمرين شراء ملكية مجزأة بالغرام لذهب محفوظ في خزائن مؤمّنة، والاحتفاظ بها في محفظة رقمية عوضاً عن الخزانة المنزلية. المشكلة أن كثيراً من المنصات التي تبيع الذهب المُرمَّز لا تشرح كيفية فرض الضرائب على الأرباح فعلياً، والإجابة الصريحة أن السلطات الضريبية لم تواكب هذا التطور بعد. يستعرض هذا الدليل ما تقوله مصلحة الإيرادات الداخلية (IRS) الأمريكية، وهيئة الإيرادات والجمارك (HMRC) البريطانية، وهيئة الضرائب الاتحادية الإماراتية حالياً، ويوضح المناطق الرمادية التي تظل فيها القواعد غير محسومة، ويُرشد المستثمرين الفعليين — بمن فيهم المقيمون في دولة ويمتلكون رموزاً صادرة في دولة أخرى — إلى كيفية تقديم الإقرارات الضريبية في 2026.

إخلاء المسؤولية

هذا الدليل مخصص للأغراض التعليمية العامة فحسب، ولا يُشكّل استشارة ضريبية أو قانونية أو مالية. تعتمد المعالجة الضريبية للذهب المُرمَّز على إقامتك وجنسيتك وهيكل التملك ومنصة إصدار الرمز، وقد تتغير القواعد المذكورة هنا الصادرة عن IRS وHMRC وVARA وإطار CARF دون إشعار مسبق.

تحقق دائماً من وضعك مع مستشار ضريبي أو محاسب مرخّص في نطاق اختصاصك قبل اتخاذ أي قرار شراء أو بيع أو مبادلة أو استرداد أو تبرع.

قبل الخوض في موضوع الضرائب، لا بأس بمراجعة سريعة لـكيفية شراء الذهب المُرمَّز عبر الإنترنت.

هل تُعامَل ضريبياً كمستثمر في الذهب أم كمستثمر في العملات الرقمية؟

تنحاز معظم المقالات المتعلقة بهذا الموضوع إلى أحد المسارين: إما قواعد ضريبة العملات الرقمية أو قواعد المعادن النفيسة، دون أن تعالج نقطة الارتباك الحقيقية: يقع الذهب المُرمَّز بين نظامين ضريبيين راسخين لم يُصمَّم أيٌّ منهما للآخر، ولم تُصدر أي سلطة ضريبية كبرى حكماً مكتوباً خاصاً بـالذهب الرقمي المدعوم بالغرام.

تُصنَّف سبائك الذهب المادية وعملاته في الولايات المتحدة بوصفها مُقتنيات بموجب القسم 408(م) من قانون الإيرادات الداخلية، مما يُحدد ضريبة الأرباح طويلة الأمد بحدٍّ أقصى 28٪ عوضاً عن نطاق ضريبة أرباح رأس المال المعتادة البالغ 15-20٪. في المقابل، تُعامَل العملات الرقمية بوصفها ممتلكات بموجب الإشعار 2014-21 وتخضع لمعدلات أرباح رأس المال قصيرة أو طويلة الأمد، دون أي رسم على المقتنيات. أما الرمز المدعوم بالذهب فهو قانونياً أصل رقمي، لكنه اقتصادياً يمثل سبيكة مخصصة في خزينة — وهو ذات السؤال الذي تناولته مصلحة الضرائب الأمريكية في حالة NFT، مقررةً أن رموز NFT التي تمثل مقتنيات قد ترث معاملة المقتنيات.

لا يوجد حتى الآن أي حكم من IRS يُصنّف الذهب المُرمَّز ضمن شريحة ضريبة المقتنيات البالغة 28٪؛ لذلك تُطبّق معظم المنصات وبرامج الضرائب معالجة أرباح رأس المال القياسية للـأصول الرقمية افتراضياً. أما المستثمرون الذين يستردون رموزهم مقابل سبائك فعلية بدلاً من نقد، فوضعهم أقل وضوحاً، إذ إن الاسترداد يُحوّل جدلاً الأصل الرقمي إلى مقتني في لحظة التبادل — وهو السؤال الأكثر التباساً في تخطيط ضريبة الذهب المُرمَّز مع دخول 2026، ويستحق تأكيده كتابةً مع محاسب قانوني بدلاً من افتراض أي من الإجابتين.

تتجاوز المملكة المتحدة هذا الغموض بطريقة مختلفة. لا تمتلك HMRC نظاماً منفصلاً للمقتنيات للأفراد أصلاً؛ فهي تفرض الضريبة استناداً إلى جوهر المعاملة لا التصنيف. يُشير دليل الأصول المشفرة الخاص بها إلى أن موقع الرمز لأغراض ضريبة أرباح رأس المال يتبع موقع السبيكة المادية المُمثَّلة لا موقع البلوك تشين أو المستثمر. وهذا اختبار قانوني مغاير تماماً لأي إرشادات أمريكية أو إماراتية، وأهميته تبرز للمقيمين خارج المملكة المتحدة ودافعي الضرائب بأساس التحويل.

أما الإمارات فتتفادى الجدل برمته للأفراد: إذ لا توجد ضريبة على أرباح رأس المال الشخصية على أي فئة من الأصول، مما يجعل التمييز بين المقتنيات والعملات الرقمية — الذي يهيمن على التخطيط الأمريكي والبريطاني غير ذي صلة للمستثمر الخاص الذي يحتفظ بـذهب مُرمَّز في دبي أو أبوظبي.

مقارنة بين الدول في لمحة سريعة

| الإمارات العربية المتحدة | المملكة المتحدة | الولايات المتحدة | البند |

|---|---|---|---|

| هيئة الضرائب الاتحادية / VARA | HMRC | IRS | السلطة الضريبية |

| 0٪ — لا ضريبة شخصية على الأرباح | 18٪ أو 24٪ (حسب شريحة الدخل) | 0-20٪ (ممتلكات) أو حتى 28٪ إن اعتُبر مقتنيات | ضريبة أرباح رأس المال الفردية |

| غير مطبق | إعفاء سنوي £3,000 | لا إعفاء — كل الأرباح تُبلَّغ عنها | الإعفاء الضريبي |

| أصل افتراضي بموجب VARA؛ ليس حدثاً خاضعاً للضريبة للأفراد | أصل مشفر؛ يخضع للضريبة على الجوهر؛ الموقع يتبع الذهب المادي | أصل رقمي / ممتلكات (إطار العملات الرقمية)؛ وضع المقتنيات غير مختبر | التصنيف القانوني |

| لا توجد للأفراد؛ إقرار ضريبة الشركات إن كان نشاطاً تجارياً | SA108 (التقييم الذاتي، قسم الأصول المشفرة) | Form 8949 + Schedule D | نموذج الإبلاغ |

| تقارير CARF للتبادل تبدأ تدريجياً من 2027-2028 | بدء مشاركة بيانات CARF يناير 2026 | توسع إبلاغ وسيط Form 1099-DA | التحول الإبلاغي 2026 |

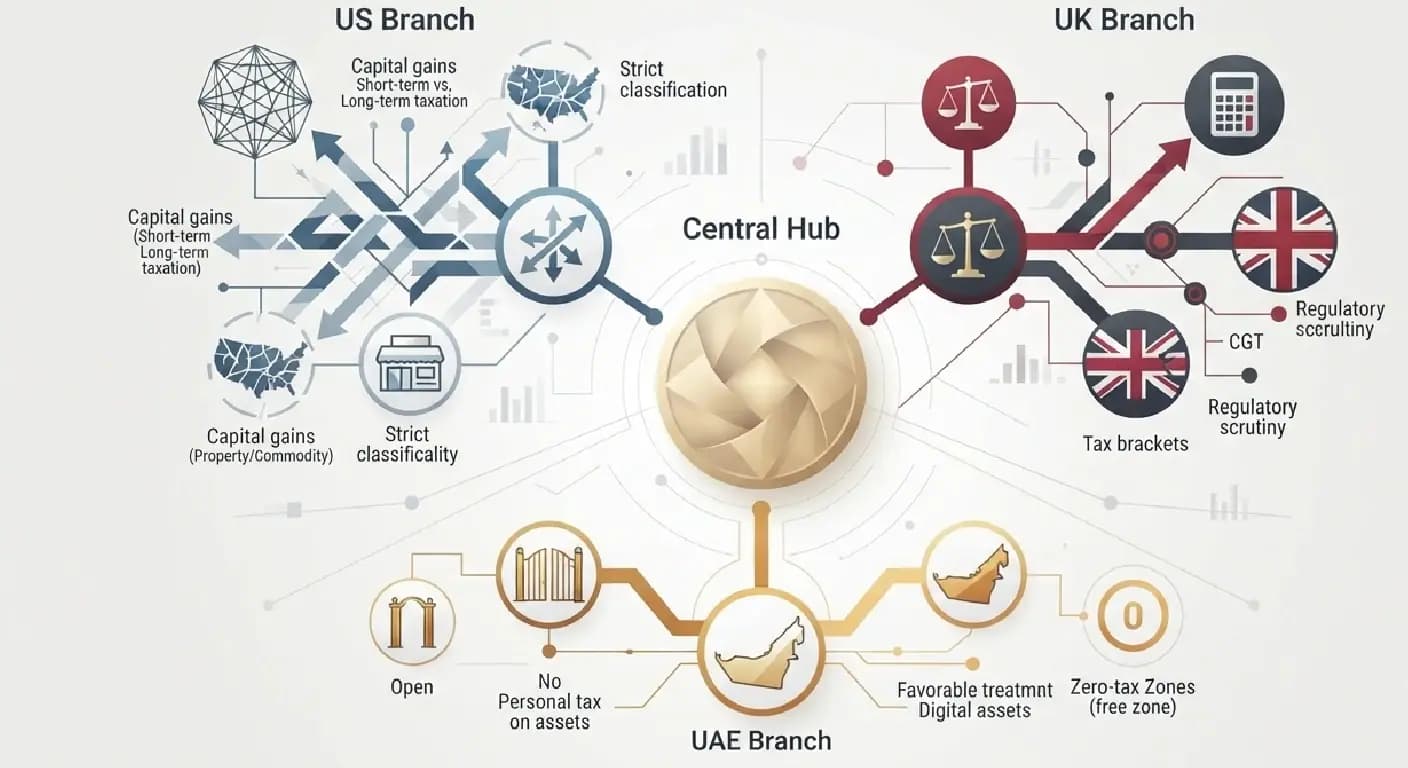

الولايات المتحدة: قواعد الأصول الرقمية مع تحفظ المقتنيات

لأغراض ضريبة الدخل الأمريكية، تُعامل IRS جميع الأصول الرقمية — بما فيها الرموز المدعومة بالذهب كـPAXG بوصفها ممتلكات بموجب الإشعار 2014-21. هذا يعني أن شراء الذهب المُرمَّز بالدولار الأمريكي ليس حدثاً خاضعاً للضريبة، لكن بيعه أو مبادلته أو إنفاقه خاضع للضريبة. تُفرض ضريبة على الأرباح المُحتجزة سنةً أو أقل بوصفها دخلاً عادياً (حتى 37٪)، بينما تستوفي الأرباح المحتجزة أكثر من سنة معدلات أرباح رأس المال طويلة الأمد القياسية البالغة 0٪ أو 15٪ أو 20٪، وتُبلَّغ عنها في Form 8949 وSchedule D.

يكمن التعقيد في الاسترداد. تُتيح عدة جهات إصدار للذهب المُرمَّز لحاملي الرموز استردادها مقابل سبائك فعلية فوق حد أدنى. في لحظة التسليم المادي، تتحول الأصل الرقمي — من الناحية النظرية — إلى مقتني، وسيخضع أي بيع مستقبلي لتلك السبيكة لـمعدل ضريبة المقتنيات البالغ 28٪ المطبق على الذهب التقليدي. يختلف المستشارون الضريبيون حول ما إذا كان ينبغي إعادة توصيف ربح الرمز الأصلي أيضاً عند الاسترداد، لذا فإن توثيق القيمة السوقية العادلة عند الاسترداد ضروري بصرف النظر عن الموقف الذي تتبناه.

- قواعد البيع الوهمي لا تُطبَّق حالياً على الأصول المُصنَّفة عملات رقمية، بما فيها الذهب المُرمَّز، لذا يمكنك البيع بخسارة وإعادة الشراء فوراً دون قيد الـ30 يوماً المطبق على الأسهم.

- على أصحاب الدخل المرتفع احتساب ضريبة صافي دخل الاستثمار (NIIT) البالغة 3.8٪ فوق معدل أرباح رأس المال إذا تجاوز إجمالي دخلهم المعدل الحد المحدد.

- التبرع بـالذهب المُرمَّز بما يصل إلى 19,000 دولار للمستفيد الواحد في 2026 يُعفي من الإبلاغ عن ضريبة الهبات، ويرث المستفيد أساس التكلفة الأصلية ومدة الاحتجاز.

- لم تُعالج إرشادات IRS الذهب المُرمَّز المحتجز داخل حساب IRA الموجَّه ذاتياً كما فعلت مع سبائك IRA المادية (IRC Section 408(m)(3))؛ معظم الأمناء يُعاملون الرموز الرقمية — المدعومة بالذهب أو لا — خارج استثناء المعادن المعتمدة.

المملكة المتحدة: ضريبة أرباح رأس المال وقواعد الموقع وإبلاغ CARF

لا تمتلك HMRC نظاماً مخصصاً للذهب المُرمَّز، بل تُطبّق إطارها الحالي للـالأصول المشفرة، وتُخضع الحاملين الأفراد لـضريبة أرباح رأس المال لا ضريبة الدخل في الغالب، إذ يفترض HMRC افتراضياً أن معظم المستثمرين في الأصول المشفرة مستثمرون لا تجار. تُحتسب الأرباح بطريقة مجموعة القسم 104، التي تمزج تكلفة كل عملية شراء للرمز ذاته في متوسط تكلفة واحد، ثم تُطبق قواعد المطابقة في اليوم ذاته وضمن 30 يوماً قبل الرجوع إلى المجموعة.

للسنة الضريبية 2026، يدفع الأفراد ضريبة أرباح رأس المال بمعدل 18٪ أو 24٪ حسب شريحة ضريبة دخلهم، بعد تطبيق الإعفاء السنوي البالغ £3,000 على جميع أرباح رأس المال. كل تصرف بيع بالجنيه الإسترليني أو مبادلة برمز آخر أو إنفاق الذهب المُرمَّز على سلع وخدمات يُعدّ حدثاً خاضعاً للضريبة ويجب الإبلاغ عنه عبر قسم الأصول المشفرة في نموذج التقييم الذاتي SA108، المستحق في 31 يناير التالي للسنة الضريبية.

قاعدة الـSitus هي التفصيل الذي تُغفله معظم الأدلة: لأن الرمز المدعوم بالذهب يمثل سبيكة مخصصة، تعتبر HMRC أن الرمز يقع حيثما تُودَّع تلك السبيكة مادياً خلافاً للعملة الرقمية الخالصة التي لا أصل مادياً لها. بالنسبة للمقيمين على أساس التحويل والمقيمين غير الموطنين، قد يؤثر هذا تأثيراً جوهرياً على ما يُعدّ ربحاً من مصدر بريطاني مقابل مصدر أجنبي.

- اعتباراً من يناير 2026، يُلزم إطار إبلاغ الأصول المشفرة (CARF) المنصات البريطانية بالإبلاغ مباشرةً عن معاملات المستخدمين لـHMRC، ويتبادل هذه البيانات دولياً، مما يجعل الأرباح غير المُصرَّح عنها أسهل بكثير في الكشف.

- نقل الذهب المُرمَّز بين محافظك الخاصة ليس تصرفاً؛ لكن نقله لأي شخص غير الزوج أو الشريك المدني يُعدّ تصرفاً.

- يمكن ترحيل الخسائر واحتسابها في مقابل الأرباح المستقبلية، أو المطالبة بها حتى أربع سنوات بعد نهاية السنة الضريبية ذات الصلة.

الإمارات العربية المتحدة: صفر ضريبة شخصية، مع شروط

تُعدّ الإمارات الولاية القضائية الأبسط في هذه المقارنة للمستثمر الفرد. لا توجد ضريبة دخل شخصية ولا ضريبة على أرباح رأس المال على أي فئة من الأصول، بما في ذلك الذهب المُرمَّز، سواء اشتريته أو احتجزته أو تداولته أو استردّه مقابل سبائك مادية. ينظّم نشاط الأصول الافتراضية لحماية المستهلك ومكافحة غسل الأموال — هيئة الأصول الافتراضية والعملات المشفرة (VARA) في دبي وهيئة الخدمات المالية في سوق أبوظبي العالمي، لكن لا يفرض أيٌّ منهما ضريبة على أرباح الأفراد.

لا يُطبَّق هذا المعدل الصفري إلا بعد ثبوت كونك مقيماً ضريبياً إماراتياً فعلاً، وذلك عموماً بقضاء 183 يوماً أو أكثر في البلاد وامتلاك تصريح إقامة ساري. مجرد فتح حساب على منصة مرخصة إماراتية أثناء إقامتك في بلد آخر لا ينقل إليك أي ميزة ضريبية. كما أن الإعفاء له سقف لنشاط الأعمال: النشاط الفردي في العملات الرقمية أو الذهب المُرمَّز الذي يشبه نشاطاً تجارياً ويتجاوز نحو مليون درهم سنوياً قد يُلزم بالتسجيل في ضريبة الشركات حتى دون تأسيس شركة، وأي نشاط تجاري أو مشروع ترميز على مستوى الشركة يخضع لضريبة الشركات القياسية البالغة 9٪ فوق عتبة الأرباح البالغة 375,000 درهم.

- يظل المواطنون الأمريكيون وحاملو البطاقة الخضراء خاضعين للضريبة على الدخل العالمي بصرف النظر عن الإقامة الإماراتية، لأن الولايات المتحدة تفرض الضريبة على أساس الجنسية لا الموقع المادي.

- أُعفيت ضريبة القيمة المضافة على المعاملات الأساسية في العملات الرقمية والأصول المُرمَّزة منذ قرار مجلس الوزراء عام 2024، وإن كانت الخدمات التجارية المساندة قد تبقى خاضعة لضريبة القيمة المضافة القياسية البالغة 5٪.

- من المتوقع أن يبدأ تطبيق CARF على البورصات الإماراتية تدريجياً بين 2027 و2028، مما يعني أن الغياب الحالي للمشاركة التلقائية للبيانات لن يدوم.

بعد كل ما سبق، ربما تُفكر في الاستثمار في الذهب بالإمارات. إليك معلومات إضافية عن كيفية شراء الذهب الرقمي في الإمارات.

سيناريوهات عابرة للحدود يبحث عنها المستثمرون فعلاً

تُفوّت الأدلة العامة المُقسَّمة دولةً بدولة الأسئلة التي تدفع معظم عمليات البحث في هذا الموضوع، لأن معظم مستثمري الذهب المُرمَّز لا ينتمون بوضوح إلى ولاية قضائية واحدة.

- مواطن أمريكي يقيم في دبي: لا تفرض الإمارات ضريبة محلية، لكن الضريبة المستندة إلى الجنسية تُلزمه بالإبلاغ عن كل تصرف في Form 8949 تماماً كما لو كان يقيم في الولايات المتحدة.

- مقيم بريطاني يحتجز رمزاً مودَّعاً في خارج المملكة المتحدة: قد تُعامل قاعدة Situs جزءاً من الربح بوصفه من مصدر أجنبي لدافعي ضريبة التحويل، لكنها لا تُلغي التزام ضريبة أرباح رأس المال للمقيمين الموطنين.

- المسافر الرقمي بلا إقامة ثابتة: الالتزام يتبع أيام الحضور وعوامل مركز الحياة، لا موقع تأسيس البورصة. لذا فإن التسويق بـ"خالٍ من الضرائب" يصف الولاية القضائية للمنصة، لا الولاية القضائية الخاصة بك.

- مستثمر يسترد رموزاً مقابل تسليم مادي: هذه المعاملة الواحدة تُغيّر التحليل الضريبي في كل الولايات القضائية المذكورة، إذ تُحوّل الأصل الرقمي إلى سبيكة مادية.

أخطاء شائعة يقع فيها المستثمرون

- افتراض أن ادعاء المنصة التسويقي بـ"خالٍ من الضرائب" يُشير إلى المسؤولية الضريبية الشخصية للمستخدم، بدلاً من الولاية القضائية لمقر المنصة.

- معاملة المبادلة بين رمزين للذهب على أنها غير خاضعة للضريبة لأن لا عملة ورقية تبدّلت.

- نسيان أن الانتقال إلى ولاية قضائية ذات ضريبة صفرية لا ينهي الالتزامات الضريبية للمواطنين الأمريكيين، أو للمقيمين غير الموطنين في المملكة المتحدة الذين لديهم أرباح من مصدر بريطاني.

- الإخفاق في الاحتفاظ بسجلات القيمة السوقية العادلة في اللحظة الدقيقة لأي استرداد مقابل سبائك مادية وهو أكثر نقاط التقييم إثارةً للجدل في كل الولايات القضائية الثلاث.

الخلاصة

الذهب المُرمَّز ليس وسيلة خالية من الضرائب للحصول على ملكية الذهب المادي؛ كما أنه لا يخضع تلقائياً لضريبة المقتنيات البالغة 28٪ المطبقة على السبائك والعملات. والإجابة الدقيقة لعام 2026 هي: الولايات المتحدة والمملكة المتحدة لا تزالان مترددتين في الإجابة؛ أما الإمارات فقد حسمت الأمر للملكية الشخصية صفر ضريبة. والمعاملة الوحيدة القادرة على قلب كل هذا هي استبدال رمزك بذهب مادي.

ما يلي للمعلومات العامة فحسب ولا يُشكّل استشارة ضريبية أو قانونية أو مالية تتفاوت القواعد الضريبية بحسب الظروف الفردية كالإقامة والجنسية، لذا استشر متخصصاً ضريبياً لتحديد الأثر على وضعك الشخصي.

المصادر

- IRS — الأصول الرقمية

- IRS — الاستثمارات في المقتنيات في الحسابات المؤهلة

- Deloitte TaxScape — نهج HMRC في ضريبة الأصول المشفرة

- BDO — قواعد 2026 ستُصعّب التهرب الضريبي على مستثمري العملات الرقمية (CARF)

- LearnSignal — HMRC الأصول المشفرة: دليل 2026 للممارسين

- Blockpit — ضريبة العملات الرقمية في المملكة المتحدة (HMRC)

- Tulpar Tax — ضريبة العملات الرقمية في الإمارات 2026

- CCN — ضريبة عملات رقمية 0٪ في 2026: الإمارات وكايمان وبرمودا

- IMI Daily — 20 دولة صالحة للعيش لا تُفرض فيها ضريبة على أرباح العملات الرقمية 2026

- WealthManagement.com — قواعد ضريبة المعادن النفيسة يجب على المستشارين معرفتها 2026

- Accounting Today — احذر من التداعيات الضريبية لبيع المعادن النفيسة

- Koinly — دليل ضرائب العملات الرقمية الشامل 2026 (استثناء المقتنيات في NFT)

- WEEX Crypto Wiki — PAX Gold مقابل الذهب المادي: أيهما أفضل؟

Toofan Shaterloo

Toofan Shaterlooبناء بنية تحتية للذهب المُرمّز لعالم متعدد الأقطاب. عضو مجلس إدارة: @HectocornGroup. سابقًا: Netcore، Dengage. شركة تشغيلية بقيمة 300 مليون دولار إلى مليار دولار. عملية تخارج واحدة. من بين أفضل 100 شخصية مؤثرة في مجال التكنولوجيا في المملكة المتحدة. الذهب هو الملاذ الآمن.

مقالات ذات صلة

جميع المقالات

Toofan Shaterloo28 مايو 2026

كيف تستثمر في الذهب؟

يوفر الاستثمار في الذهب عام 2026 طرقاً متنوعة للتحوط ضد التضخم وحماية الثروة، بدءاً من السبائك المادية التقليدية وصولاً إلى الذهب الرقمي المرمّز وصناديق المؤشرات المتداولة. ونظراً لأن الذهب يوفر الاستقرار بدلاً من النمو السريع، يُفضل استخدامه لتنويع المحفظة الاستثمارية بنسبة تتراوح عادةً بين 5% إلى 15% لتقليل المخاطر خلال الأزمات الاقتصادية. تعتمد الطريقة المثالية على ميزانيتك وتفضيلاتك في الحفظ، مع ضرورة اختيار منصات مرخصة توفر شفافية كاملة ومدققين لمخزوناتها الذهبية لضمان أمان استثمارك.

Toofan Shaterloo1 يونيو 2026

دليل استثمار الذهب الرقمي: استراتيجية

يمثل الذهب المرمز أهم تطور في استثمار المعادن الثمينة منذ إطلاق صناديق الاستثمار المتداولة (ETFs) في عام 2003، حيث يتيح للمستثمرين ملكية مباشرة للذهب المادي عبر تقنية البلوكشين مع ميزات التسوية الفورية والسيولة المتاحة على مدار الساعة. وعلى عكس المطالبات الورقية التقليدية، يوفر الذهب المرمز شفافية مؤسسية من خلال "إثبات الاحتياطيات" الموثق على السلسلة (On-chain)، مما يجعله أداة جوهرية للمحافظ الاستثمارية الحديثة التي تسعى للتحوط في ظل التقلبات الجيوسياسية الحالية وتدهور قيمة العملات.

Toofan Shaterloo3 يونيو 2026

شرح الذهب المرمز: كيف تمتلك ذهباً مادياً عبر البلوكشين

إجابة سريعة: الذهب المرمز (Tokenized gold) هو رمز رقمي على (البلوكشين) (سلسلة الكتل) يمنحك ملكية قانونية مباشرة لذهب مادي موجود في خزنة احترافية. عندما تشتري رمزاً واحداً، فأنت تمتلك كمية محددة وموزونة من المعدن الحقيقي، وليس حصة في صندوق، وليس عقداً آجلاً، وليس وعداً. الرمز هو إثبات ملكيتك. إنه يعيش في محفظتك، ويتم تداوله على مدار الساعة، ويمكن استرداده ذهباً حقيقياً إذا أردت ذلك يوماً ما.